บทความนี้ได้ถอดความโดย

คุณผกาพร หวังพึ่งพุทธ

คุณสุชาดา โชติธรรมนาวี

คุณดวงพร ภพพินิจ

ซี่งถอดความจากข้อเขียนของ Mr. Naomichi Katabe กรรมการบริหารบริษัท อริยะ แอสโซซิเอทส์ จำกัดได้รับการคัดเลือกตีพิมพ์ เพื่อเผยแพร่ความรู้เป็นสาธารณะประโยชน์ ในสรรพากรสาส์น ฉบับประจำวันที่ 12 ธันวาคม 2564

-------------------------------------------------------------------------------------------------------------------------------------------------

วิธีแบ่งกำไรสุทธิเป็นรายธุรกรรมTransactional Net Margin Method : TNMM

1. บทนำ

วิธีคำนวณราคาเพื่อให้ได้มาซึ่งราคาตลาดตามคำสั่งกรมสรรพากรที่ 113/2545 ได้กำหนดไว้.4 วิธีการดังนี้

(1) วิธีเปรียบเทียบกับราคาที่มิได้มีการควบคุม (Comparable Uncontrolled Price Method : CUP)

(2) วิธีราคาขายต่อ (Resale Price Method : RP)

(3) วิธีราคาทุนบวกกำไรส่วนเพิ่ม (Cost Plus Method : CP)

(4) วิธีอื่นOther( Methods)

วิธีคำนวณเพื่อให้ได้มาซึ่งราคาตลาด 3 วิธีแรกซึ่งเป็น Traditional Method คำสั่งกรมสรรพากรที่ ป.113/2545 ได้กำหนดวิธีอื่น (Other Methods) ซึ่งเป็น Transactional Profit Method แยกออกเป็น 2 วิธีหลัก คือ Profit Split Method : PS และ Transactional Net Margin Method : TNMM เป็นต้น

บทความนี้ขออธิบายวิธีอัตรากำไรสุทธิที่เกี่ยวเนื่องกับธุรกรรม Transactional Net Margin Method : TNMM โดยการเทียบเคียงระหว่างอัตรากำไรสุทธิที่สัมพันธ์กับฐานที่เหมาะสม เช่น ต้นทุน ยอดขาย หรือ ทรัพย์สิน เป็นต้น หากบริษัทพิจารณานำมาใช้ควรระวังผลกระทบจากความแตกต่างของผลต่างจากระดับกำลังการผลิต

2. ความแตกต่างของระดับการผลิต

2.1 การปันส่วนต้นทุนการผลิตคงที่

เมื่อบริษัทผู้ผลิตแห่งหนึ่งมีการผลิตสินค้า เช่น สินค้า X โดยมีต้นทุนหลักเป็นวัตถุดิบที่ใช้ในการผลิต นอกจากจะมีต้นทุนวัตถุดิบแล้วในกระบวนการผลิตบริษัทจำเป็นต้องมีการใช้เครื่องจักรในการผลิตสินค้าจึงมีค่าใช้จ่ายที่เกิดจากเครื่องจักรที่ใช้ในการผลิต คือค่าเสื่อมราคาของเครื่องจักร โดยค่าเสื่อมราคาของเครื่องจักรถือเป็นค่าใช้จ่ายในทางบัญชีที่ต้องมีการปันส่วนเข้าเป็นส่วนหนึ่งของต้นทุนสินค้า X ด้วยเช่นกัน

ตัวอย่าง ค่าเสื่อมราคาของเครื่องจักรมีจำนวน100,000 บาทต่อปีและเครื่องจักรดังกล่าวใช้ผลิตสินค้า Xเพียงอย่างเดียว ในปี พ.ศ. 2563 บริษัทผลิตสินค้า X จำนวน 1,000 ชิ้น

ค่าเสื่อมราคาของเครื่องจักร 100,000 บาทนี้จะมีการปันส่วนเข้าเป็นต้นทุนต่อหน่วย X อย่างไร1

ต้นทุนต่อหน่วยผลิตของสินค้า X จะได้รับการปันส่วนค่าเสื่อมราคาของเครื่องจักรที่ 100 บาทต่อชิ้น (ค่าใช้จ่ายจำนวน 100,000 บาท /1,000 หน่วยผลิต = 100 บาทต่อชิ้น)

วิธีการดังกล่าวเป็นการคำนวณการปันส่วนต้นทุนการผลิตคงที่อย่างง่ายที่ดูสมเหตุสมผล ภายใต้สมมติฐานที่ว่า ‘ค่าเสื่อมราคาเครื่องจักรจะถูกปันส่วนให้หน่วยผลิตสินค้า X เป็นานวนที่เท่ากันทุกชิ้น’

ในกรณีที่บริษัทผลิตสินค้า X จำนวน 200 ชิ้น ในปี พ.ศ. 2564 ค่าเสื่อมราคาเครื่องจักร 100,000 บาท จะถูกปันส่วนเข้าเป็นต้นทุนต่อหน่วยของสินค้า X อย่างไร

ถ้าหากใช้วิธีการคำนวณเช่นเดียวกับในปี พ.ศ.2563 ที่มีการผลิตสินค้า X จำนวน 1,000 ชิ้น ค่าเสื่อมราคาเครื่องจักรจะถูกปันส่วนเป็นต้นทุนต่อหน่วยของสินค้า X ที่จำนวน 500 บาทต่อชิ้น ค่าใช้จ่ายจำนวน 100,000 บาท / 200 หน่วยผลิต = 500 บาทต่อชิ้น)

จากตัวอย่างดังกล่าวจะเห็นว่าระดับปริมาณการผลิตเป็นสาเหตุให้เกิดความแตกต่างในจำนวนต้นทุนสินค้าคงที่ต่อหน่วย จากค่าเสื่อมราคาเครื่องจักรที่ถูกปันให้หน่วยผลิตของสินค้า X มีจำนวนที่แตกต่างกันระหว่างปี พ.ศ. 2563 ที่มีการผลิตสินค้า X จำนวน 1,000 ชิ้น กับปี พ.ศ. 2564 ที่มีการผลิตสินค้า X จำนวน 200 ชิ้น เราจึงควรต้องพิจารณาว่า ทำไมจำนวนต้นทุนค่าเสื่อมราคาเครื่องจักรที่ถูกปันเป็นต้นทุนสินค้าให้หน่วยผลิตของสินค้า X จึงมีความแตกต่างกันระหว่างปี พ.ศ. 2563 และปีพ.ศ. 2564 ที่มีระดับการผลิตที่แตกต่างกัน และประเด็นนี้มีความเหมาะสมหรือไม่ หรือการคำนวณนี้ควรมีเงื่อนไขภายใต้การใช้สมมติฐานว่า ต้นทุนคงที่ (ค่าเสื่อมราคาเครื่องจักร) ควรจะถูกปันส่วนให้หน่วยผลิตต่อชิ้นอย่างคงที่ถึงแม้ระดับการผลิตจะเปลี่ยนไป

2.2 ความปกติของต้นทุนตามทฤษฎีบัญชี ในทฤษฎีการบัญชีต้นทุนเดิม ต้นทุนควรมาจากองค์ประกอบหรือส่วนที่ปกติที่เกิดขึ้นเป็นประจำ ดังนั้นข้อถกเถียงในเรื่องต้นทุนบางเรื่อง เช่น ต้นทุนสินค้าที่เสียหายหรือบกพร่องจากการผลิตนั้นสามารถรวมเป็นต้นทุนการผลิตได้หรือไม่ หรือเกณฑ์การปันส่วนต้นทุนการผลิตคงที่มีความเหมาะสมหรือไม่ ตามทฤษฎีต้นทุนเดิมได้ให้เกณฑ์ในการพิจารณาว่า ต้นทุนของสินค้าเสียหายหรือบกพร่องจากการผลิตสามารถรวมเป็นต้นทุนการผลิตได้ หากของเสียดังกล่าวอยู่ในระดับมาตรฐานการผลิตปกติ และเกณฑ์ในการปันส่วนต้นทุนการผลิตคงที่ที่เหมาะสมควรใช้จำนวนหน่วยผลิตในระดับการผลิตปกติเป็นเกณฑ์ในการปันส่วน มาตรฐานรายงานทางการเงินระหว่างประเทศ (IFRS) ได้กล่าวว่า ณ ระดับของเสียที่เกินจากระดับปกติ ต้นทุนวัตถุดิบ ต้นทุนแรงงาน และต้นทุนจากค่าใช้จ่ายอื่นในการผลิต จะไม่ถูกรวมเป็นต้นทุนสินค้า แต่จะรับรู้เป็นค่าใช้จ่ายในงวดที่เกิดค่าใช้จ่ายดังกล่าว [2] และ IFRS ได้กล่าวถึงเกณฑ์ในการปันส่วนต้นทุนการผลิตคงที่ โดยใช้ระดับการผลิตปกติเป็นเกณฑ์ (อ้างถึง IAS เรื่องสินค้าคงเหลือ ย่อหน้า 13) และส่วนของต้นทุนการผลิตคงที่ที่ไม่ถูกปันส่วนเข้าเป็นต้นทุนสินค้า ให้รับรู้เป็นค่าใช้จ่ายในงวดที่เกิดค่าใช้จ่ายนั้น [3] ไม่สามารถรวมเป็นต้นทุนสินค้าได้ กล่าวคือต้นทุนสินค้าประกอบด้วยต้นทุนที่เกิดในระดับการผลิตที่ปกติ หลักการนี้เป็นหลักการที่สำคัญมากและหลักเกณฑ์ดังกล่าวได้ถูกกล่าวถึงในมาตรฐานการบัญชีของสหรัฐอเมริกา (US: GAAP) [4] ด้วยเช่นกัน

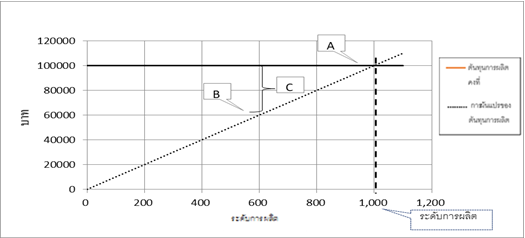

2.3 การปันส่วนต้นทุนการผลิตภายใต้กำลังการผลิตปกติและความแตกต่างของระดับการผลิต มาตรฐานรายงานทางการเงินระหว่างประเทศ (IFRS) ระบุว่าค่าใช้จ่ายคงที่ที่เกี่ยวข้องกับการผลิตจะถูกปันส่วนเป็นต้นทุนสินค้า “①ภายใต้ระดับการผลิตปกติ” [5] และ “②ค่าใช้จ่ายที่ไม่ถูกปันส่วนเป็นต้นทุนสินค้าจะรับรู้เป็นค่าใช้จ่ายในรอบบัญชีที่เกิดค่าใช้จ่ายนั้น” จากแนวคิด ①ชี้ให้เห็นว่าในบัญชีต้นทุนจะไม่มีความแตกต่างเกิดขึ้นในการปันส่วนจำนวนค่าใช้จ่ายการผลิตคงที่ให้กับหน่วยผลิตสินค้า X ที่มีจำนวนผลิตที่แตกต่างกันในแต่ละปี จากตัวอย่างในข้อ 2.1) ที่มีจำนวนหน่วยผลิตสินค้าที่แตกต่างกันระหว่างปี พ.ศ.2563 ที่มีหน่วยผลิต 1,000 ชิ้น จะมีต้นทุนจากค่าใช้จ่ายการผลิตคงที่ปันส่วนมาให้แต่ละหน่วยผลิตที่จำนวน 100 บาทต่อชิ้น และในปี พ.ศ. 2564 ที่มีหน่วยผลิตที่ 200 ชิ้น โดยมีต้นทุนค่าใช้จ่ายการผลิตคงที่ ปันส่วนมาให้แต่ละหน่วยผลิตที่จำนวน 500 บาทต่อชิ้น การปันส่วนเช่นนี้จึงไม่เหมาะสมตามแนวคิด ① ซึ่งกำหนดให้ค่าใช้จ่ายคงที่ที่เกี่ยวข้องกับการผลิตจะถูกปันส่วนเป็นต้นทุนสินค้าอย่างคงที่ต่อหนึ่งหน่วยผลิต ซึ่งหมายความว่า จากตัวอย่างข้างต้น ค่าใช้จ่ายคงที่ที่เกี่ยวข้องกับการผลิต จะถูกปันส่วนเป็นต้นทุนสินค้าที่จำนวน 100 บาทต่อชิ้น (จากระดับกำลังการผลิตปกติที่ 1,000 ชิ้นต่อปี) ไม่ว่าบริษัทจะมีจำนวนหน่วยผลิตจริงกี่ชิ้นก็ตาม ต้นทุนในการผลิตแบบคงที่สามารถเปลี่ยนเป็นต้นทุนการผลิตแบบผันแปรได้ โดยใช้กระบวนการที่เรียกว่าการแปรผัน(variabilization) ดังนั้นจำนวนค่าใช้จ่ายคงที่เกี่ยวข้องกับการผลิตทั้งหมดจำนวน 100,000 บาทนั้นจะเกิดขึ้นเต็มจำนวน ณ ระดับกำลังการผลิตปกติที่ 1,000 ชิ้นรูปภาพ 1

รูปภาพ 1 แสดงค่าใช้จ่ายในการผลิตคงที่ (จำนวน 100,000 บาท) ณ ระดับปริมาณการผลิตปกติ (เช่น 1,000 หน่วยต่อปี) โดยพื้นฐานแล้ว ค่าใช้จ่ายในการผลิตที่เป็นค่าใช้จ่ายแบบคงที่ เช่น ค่าเสื่อมราคาจำนวน 100,000 บาท จะเกิดขึ้นโดยไม่ผันแปรตามระดับการผลิต (ตามเส้นตรงแนวนอนสีดำ) อย่างไรก็ตามภายใต้ข้อสมมติฐานว่าจำนวนค่าใช้จ่ายในการผลิตจะเกิดเต็มจำนวน ณจุดที่มีระดับกำลังการผลิตปกติ ค่าใช้จ่ายในการผลิตจะเพิ่มขึ้นตามสัดส่วนของระดับการผลิตซึ่งแสดงได้ตามกราฟเส้นจุดดำ ในรูปภาพ 1 จุด A แสดงจำนวนค่าใช้จ่ายในการผลิตที่เกิดขึ้นในระดับการผลิตปกติ และจุด B แสดงจำนวนค่าใช้จ่ายในการผลิตที่ระดับการผลิตสินค้า X จำนวน 600 ชิ้น ซึ่งมีค่าใช้จ่ายเกิดขึ้นเป็นจำนวน 60,000 บาท ที่เป็นต้นทุนการผลิต แสดงให้เห็นว่าทั้งสองระดับการผลิตที่ 1,000 ชิ้น และ 600 ชิ้น มีค่าใช้จ่ายในการผลิตต่อชิ้นจำนวนเท่ากันที่ 100 บาท อย่างไรก็ตามค่าใช้จ่ายในการผลิตที่เป็นค่าใช้จ่ายแบบคงที่มีจำนวนทั้งหมด 100,000 บาท ณ ระดับการผลิตที่ 600 ชิ้น ดังนั้นจำนวนค่าใช้จ่ายที่เหลืออีก 40,000 บาท (ช่อง C) คือค่าใช้จ่ายในการผลิตที่ไม่ได้รับการปันส่วนเข้าเป็นต้นทุนสินค้า ซึ่งจะเกิดขึ้นในกรณีที่ระดับการผลิตจริงไม่ถึงระดับการผลิตปกติ โดยความแตกต่างลักษณะนี้เรียกว่า “ผลต่างจากระดับการผลิต” (the variance in operation level)

2.4 ระดับกำลังการผลิตปกติ IFRS ได้ให้ความหมายของระดับกำลังการผลิตปกติว่า “กำลังการผลิตปกติคือระดับการผลิตที่บริษัทคาดการณ์ว่าระบบการผลิตจะสามารถผลิตได้โดยเฉลี่ยในช่วงระยะเวลาหนึ่งหรือฤดูกาลหนึ่ง ภายใต้สถานการณ์ปกติ โดยพิจารณาถึงความสูญเสียกำลังการผลิตในช่วงที่มีการบำรุงรักษาระบบการผลิตตามแผนการ(อ้างอิงย่อหน้า 13 IAS No.2)” ข้อความดังกล่าวเป็นการตีความให้สอดคล้องกันของสองมาตรฐานการบัญชีระหว่างมาตรฐานรายงานทางการเงินระหว่างประเทศ (IFRS) และ มาตรฐานบัญชีของสหรัฐอเมริกา (US GAAP) โดยมาตรฐานการบัญชีของสหรัฐอเมริกาได้มีการปรับปรุงให้เหมือนกับ IAS No.2[6] FAS No.151 ได้ขยายความคำว่า กำลังการผลิตปกติในรายละเอียดมากกว่า IAS No.2 ว่า

- ระดับกำลังผลิตปกติสามารถถูกกำหนดเป็นช่วงของระดับการผลิต

- การผันแปรในระดับการผลิตในช่วงเวลาต่างๆ จะเป็นตัวชี้วัดช่วงระดับกำลังการผลิตปกติ

- การใช้ดุลพินิจเป็นสิ่งจำเป็นในการระบุว่าระดับการผลิตนั้นต่ำผิดปกติหรือไม่ (ต่ำในระดับเกินกว่าช่วงการผันแปรปกติ) ซึ่งอาจเกิดจากการลดลงของปริมาณความต้องการสินค้าในตลาดอย่างมีสาระสำคัญ การขาดแคลนของวัตถุดิบและแรงงาน การหยุดทำงานในระบบผลิตที่ไม่ได้วางแผนไว้

กล่าวโดยสรุป ระดับกำลังการผลิตปกติ คือช่วงระดับการผลิตในสภาวะเหตุการณ์ปกติตามแผนการ หากระดับการผลิตจริงอยู่นอกจากช่วงระดับการผลิตปกติ ในสถานการณ์ดังกล่าวอาจต้องพิจารณาถึงผลกระทบทางบัญชีสำหรับการบันทึกค่าใช้จ่ายในการผลิตในส่วนที่สามารถเป็นต้นทุนสินค้าได้ [7]

3. ประโยชน์ของการนำวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method -TNMM) มาใช้

กฎหมายภาษีอากรเรื่องการกำหนดราคาโอนระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เกี่ยวข้องกัน (Transfer pricing) เป็นเรื่องเกี่ยวกับการที่เจ้าหน้าที่สรรพากรทำการปรับปรุงกำไรของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เกี่ยวข้องกัน ที่มีรายการธุรกรรมระหว่างกันเพื่อให้แน่ใจว่ารายการธุรกรรมระหว่างกันดังกล่าวมีราคาโอนระหว่างกันที่เป็นไปตามราคาตลาดและให้มีการจัดเก็บภาษีจากกำไรที่ได้รับการปรับปรุงจากราคาโอนดังกล่าว โดยมีวัตถุประสงค์เพื่อปรับปรุงภาระภาษีอากรของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เกี่ยวข้องกันซึ่งอาจบิดเบือน(distortions)ไปให้เหมาะสมและเพื่อปรับปรุงรายได้ภาษีอากรในกรณีที่มีความบิดเบือนเกิดขึ้นจากการไม่ปฎิบัติตามหลักการการกำหนดราคาที่เป็นอิสระต่อกัน (The arm’s length principle)[8]โดยหลักการปรับปรุงรายการเกิดจากการเปรียบเทียบราคาของธุรกรรมระหว่างกันกับบริษัทที่เกี่ยวข้องกันกับกิจการที่เป็นอิสระต่อกัน

จากแนวทางปฏิบัติ (Guideline) การกำหนดราคาโอนที่ออกโดยองค์การเพื่อความร่วมมือและพัฒนาทางเศรษฐกิจ OECD “การวิเคราะห์เปรียบเทียบ (comparability analysis)” คือหัวใจสำคัญของการใช้หลักการการกำหนดราคาที่เป็นอิสระต่อกัน (The arm’s length principle) (อ้างถึงย่อหน้า 1.33 -ใน OECD) การปรับปรุงรายการให้เหมาะสมตามหลักการการกำหนดราคาโอนหรือค่าตอบแทนทางธุรกรรมที่เป็นอิสระต่อกัน(The arm’s length principle)จำเป็นต้องเทียบเคียงกับกิจการคู่ค้าที่มีความเป็นอิสระต่อกัน บนพื้นฐานและเงื่อนไขในรายการธุรกรรมและสถานการณ์ที่สามารถเปรียบเทียบกันได้ (หรือรายการธุรกรรมของกิจการคู่ค้าที่มีความอิสระต่อกันที่สามารถนำมาเป็นเกณฑ์มาตรฐานในการเปรียบเทียบ) ดังนั้น “การวิเคราะห์เปรียบเทียบ” รายการธุรกรรมของกิจการคู่ค้าที่มีความเป็นอิสระต่อกันกับกิจการคู่ค้าที่เกี่ยวข้องกันนั้นจึงเป็นสิ่งสำคัญมาก

แนวทางปฏิบัติ (Guideline) ระบุว่าวิธีการคำนวณราคาตลาดในการกำหนดราคาโอนระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เกี่ยวข้องกัน (Transfer pricing)[9] ที่ยอมรับตามหลักสากล มีดังนี้ (1) วิธีเปรียบเทียบราคาขาย (Traditional transaction method) และ (2) วิธีแบ่งกำไร(Transactional profit method) โดยวิธีแรกเน้นที่ราคาขายของรายการ ส่วนวิธีหลังเน้นรายการกำไรมากกว่าราคาขายของรายการ [10]

อย่างไรก็ตาม สำหรับวิธีเปรียบเทียบราคาขาย (Traditional transaction methods) ซึ่งเป็นการหาราคาขายของรายการธุรกรรมของกิจการคู่ค้าที่มีความเป็นอิสระต่อกัน โดยสามารถเปรียบเทียบกับราคาขายของรายการธุรกรรมของกิจการที่เกี่ยวข้องกันนั้นกระทำได้ยากในทางปฏิบัติ ดังนั้นวิธีแบ่งกำไร (Transactional profit methods) โดยเฉพาะวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method -TNMM) ซึ่งเป็นวิธีการพิจารณาจากกำไรสุทธิที่สัมพันธ์กับฐานที่เหมาะสม จึงเป็นหลักการที่ใช้บ่อยในการตรวจสอบการกำหนดราคาโอนระหว่างกันในกลุ่มกิจการที่เกี่ยวข้องกัน

วิธีอัตรากำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method -TNMM) เป็นวิธีที่นิยมนำมาใช้ในทางปฏิบัติเนื่องจากเหตุผลหลักสองประการคือ 1) เป็นวิธีที่สามารถนำไปใช้ได้ง่ายในทางปฏิบัติเนื่องจากวิธีดังกล่าวมีการพิจารณาถึงความสัมพันธ์ระหว่างกำไรสุทธิกับฐานที่เหมาะสมของกิจการที่ถูกตรวจสอบเท่านั้น[11] และ 2) ตัวชี้วัดกำไรสุทธิที่ใช้ในวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรมสามารถอนุโลมต่อความแตกต่างจากรายการที่สามารถควบคุมได้เละรายการที่ไม่สามารถควบคุมได้มากกว่ากำไรขั้นต้น[12] ดังนั้นวิธีการพิจารณาจากกำไรสุทธิจึงเป็นวิธีที่มีความเหมาะสมและสมเหตุสมผลสำหรับใช้ในการวิเคราะห์เปรียบเทียบมากกว่าวิธีอื่น

4. อะไรคือกำไรในวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method - TNMM)

ในการนำวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method-TNMM) มาใช้ในทางปฏิบัตินั้น การปรับปรุงรายการจะมาจากตัวชี้วัดในระดับกำไร โดยปกติตัวชี้วัดจะอยู่ในรูปแบบของอัตราร้อยละ แนวทางปฏิบัติได้ยกตัวอย่างรายการขาย รายการต้นทุน และรายการสินทรัพย์ เป็นตัวฐาน (ตัวส่วนหรือตัวหาร) ที่ใช้ในการพิจารณาเปรียบเทียบเพื่อหาความสัมพันธ์ของรายการ [13] และรายการกำไร หรือกำไรสุทธิเป็นตัวที่ถูกพิจารณา (ตัวเศษ) โดยแนวทางปฏิบัติได้กำหนดให้รายการกำไร หรือกำไรสุทธิ เป็นกำไรที่มาจากการดำเนินงาน และไม่รวมรายการที่ไม่ได้มาจากการดำเนินงาน ดังนั้นรายการที่ควรจะรวมในตัวชี้วัดกำไรสุทธิในวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม คือ (ก)รายการที่เกี่ยวข้องทางตรงหรือทางอ้อมของบริษัท ซึ่งเป็นรายการที่บริษัทสามารถควบคุมได้ และ(ข) เป็นรายการที่มาจากการดำเนินงานปกติเท่านั้น[14]อย่างไรก็ตาม แนวทางปฏิบัติไม่ได้กำหนดเป็นการเฉพาะว่าให้ใช้ตัวกำไรหรือกำไรสุทธิในการพิจารณาแต่ได้อธิบายไว้ว่า รายการที่เป็นรายการพิเศษ หรือรายการผิดปกติที่ไม่ได้เกิดขึ้นเป็นปกติของการดำเนินธุรกิจ จะไม่ถูกรวมในตัวกำไรหรือกำไรสุทธิที่ใช้ในการพิจารณาเพราะไม่ถือว่าเป็นรายการจากการดำเนินงาน [15] สำหรับรายการกำไรขาดทุนจากอัตราแลกเปลี่ยนซึ่งยังคงเป็นข้อถกเถียงกันว่า รายการดังกล่าวควรถือเป็นรายการจากการดำเนินงานหรือไม่ [16] และควรรวมเป็นรายการกำไรหรือกำไรสุทธิหรือไม่ ซึ่งเรื่องนี้แนวทางปฏิบัติได้ชี้แจงว่าให้พิจารณาตามสถานการณ์ [17]

โดยแนวทางปฎิบัติไม่ได้กำหนดคำนิยามของกำไรหรือกำไรสุทธิเป็นการเฉพาะ เนื่องจากค่อนข้างเป็นเรื่องซับซ้อนและมีความแตกต่างกันในแต่ละสถานการณ์ แต่ได้กำหนดเป็นแนวทางทั่วไปว่า กำไรจากการดำเนินงานในงบกำไรขาดทุนซึ่งเป็นวัตถุประสงค์ทั่วไปในรายงานทางการเงิน[18] จะถูกใช้เป็นตัวชี้วัดกำไรหรือกำไรสุทธิในการวิเคราะห์เปรียบเทียบในวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method -TNMM) [19]

ในบทความนี้ผู้เขียนจึงใช้กำไรจากการดำเนินงานเทียบกับรายการขาย แสดงเป็นตัวชี้วัดกำไรสุทธิตามวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method -TNMM)

5. กรณีศึกษาเกี่ยวกับผลต่างจากระดับการผลิต

ตัวอย่างความแตกต่างของระดับการผลิตบริษัท X เป็นผู้ผลิตสินค้า X และในปี พ.ศ. 2563 (1 มกราคม- 31 ธันวาคม) ข้อมูลการผลิตของบริษัท มีดังนี้

สมมติว่าบริษัท X ไม่มีสินค้าคงเหลือยกมาต้นปีและไม่มีสินค้าคงเหลือตอนสิ้นปี พ.ศ. 2563 หากระดับการผลิตจริงเป็นไปตามแผนการดำเนินงาน คือ ผลิตได้ 1,000 ชิ้นและสินค้าที่ผลิตได้ถูกขายหมดในระหว่างปี รายการกำไรขาดทุนของบริษัทจะเป็นตามแผนภาพที่ 3

แผนภาพที่ 3

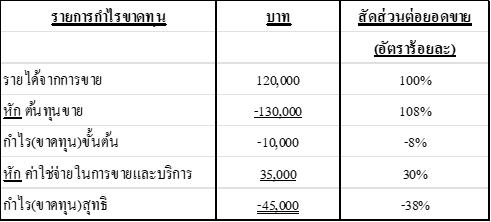

สมมติว่าบริษัท Y มีลักษณะการดำเนินงานเหมือนกันกับบริษัท X ยกเว้นระดับการผลิตจริง ซึ่งบริษัท Y ผลิตสินค้าในปี พ.ศ. 2563 ได้จำนวนเพียง 600 ชิ้น และสินค้าดังกล่าวถูกขายหมดในระหว่างปี รายการกำไรขาดทุนของบริษัท Y จะเป็นไปตามแผนภาพที่ 4

แผนภาพที่ 4

จากแผนภาพที่ 3 และ 4 จะเห็นได้ว่าบริษัท X และบริษัท Y มีรายการกำไรขาดทุนที่แตกต่างกัน เนื่องจากการที่ทั้งสองบริษัทมีระดับการผลิตจริงที่แตกต่างกัน โดยความแตกต่างในระดับการผลิตจริงจะมีผลต่อการพิจารณาการปันส่วนค่าใช้จ่ายในการผลิตเข้าเป็นต้นทุนของสินค้า ซึ่งเป็นเรื่องที่มีความสำคัญ จากตัวอย่าง บริษัท Y มีรายได้จากการขายจำนวน 120,000 บาท (คำนวณจากราคาขาย 200 บาทต่อชิ้น ที่จำนวนสินค้าที่ผลิตและขาย 600 ชิ้น) และบริษัทรับรู้ต้นทุนขายจำนวน 130,000 บาท (คำนวณจาก (1) ต้นทุนการผลิตผันแปรของสินค้าที่ขาย 600 ชิ้น (2) ต้นทุนการผลิตคงที่สำหรับสินค้าที่ขาย 600 ชิ้น และ (3) ค่าใช้จ่ายในการผลิตคงที่ ส่วนที่ไม่ถูกปันเข้าเป็นต้นทุนสินค้า ดังแสดงในแผนภาพที่ 5)

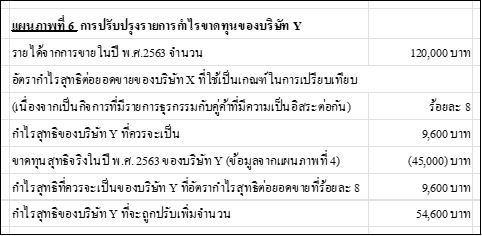

ค่าใช้จ่ายในการผลิตจะถูกปันส่วนเข้าเป็นต้นทุนสินค้าที่ผลิตภายใต้ระดับกำลังการผลิตปกติที่ 1,000 ชิ้น ดังนั้นหากมีสินค้าที่ผลิตได้เพียง 600 ชิ้น จะมีต้นทุนการผลิตคงที่ต่อหน่วยที่ชิ้นละ 100 บาท (คำนวณจากค่าใช้จ่ายในการผลิตคงที่จำนวน 100,000 บาทต่อปี หารด้วยหน่วยผลิต 1,000 ชิ้น ที่ระดับกำลังการผลิตปกติ) หรือคิดเป็นจำนวนเงิน 60,000 บาท สำหรับค่าใช้จ่ายในการผลิต ส่วนที่ไม่ถูกปันส่วนเข้าเป็นต้นทุนสินค้าจำนวน 40,000 บาท (คำนวณจากส่วนที่เหลือจากการปันส่วนค่าใช้จ่ายในการผลิตคงที่ไปเป็นต้นทุนสินค้าจำนวน 60,000 บาท จากค่าใช้จ่ายในการผลิตคงที่ทั้งหมดต่อปีจำนวน 100,000 บาท) ซึ่งผลดังกล่าวเป็นส่วนต่างที่เกิดจากระดับการผลิตจริงที่แตกต่างไปจากระดับกำลังการผลิตปกติ โดยค่าใช้จ่ายในการผลิตส่วนที่ไม่ถูกปันเข้าเป็นต้นทุนสินค้าจำนวน 40,000 บาทดังกล่าว จะถูกรับรู้เป็นค่าใช้จ่ายในส่วนของต้นทุนขายในงบกำไรขาดทุน [20] หากเปรียบเทียบระหว่างบริษัท X และบริษัท Y จะสามารถเห็นความแตกต่างของตัวชี้วัดกำไรของทั้งสองบริษัทนี้ไม่ยาก หากสมมติว่าบริษัท X มีรายการธุรกรรมการค้ากับคู่ค้าที่เป็นกิจการที่ไม่ได้เกี่ยวข้องกันและมีความเป็นอิสระต่อกัน ในขณะที่บริษัท Y ขายสินค้า X ให้กับบริษัทในเครือเดียวกันที่มีความสัมพันธ์เกี่ยวข้องกัน ในกรณีเช่นนี้หากบริษัท Y เป็นบริษัทที่ถูกตรวจสอบภาษี(Targeted company) และหากอัตรากำไรสุทธิต่อยอดขายที่ร้อยละ 8 (อ้างอิงอัตรากำไรของบริษัท X - ข้อมูลจากแผนภาพที่ 3) ถูกใช้เป็นเกณฑ์ในการเปรียบเทียบกำไรของบริษัท Y ซึ่งมีอัตราขาดทุนสุทธิต่อยอดขายจริงที่ร้อยละ 38 (ข้อมูลจากแผนภาพที่ 4) และผลจากการเปรียบเทียบกำไรสุทธิของทั้งสองบริษัท อาจเป็นเหตุให้มีข้อสงสัยในการถ่ายโอนกำไรกัน อาจถูกพิจารณาปรับปรุงรายการกำไรสุทธิของบริษัท Y โดยปรับเพิ่มกำไรอีกเป็นจำนวน 54,600 บาท เพื่อให้มีอัตรากำไรสุทธิเท่ากับอัตรากำไรสุทธิของบริษัท X (ดังแสดงในแผนภาพที่ 6)

6. วิธีการปฏิบัติกรณีษริษัทมีระดับการผลิตจริงแตกต่างไปจากระดับกำลังการผลิตปกติและรายการพิเศษในทฤษฎีบัญชีสมัยใหม่

กรณีที่ระดับการผลิตมีความแตกต่างกัน การเปรียบเทียบตัวชี้วัดกำไรในวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม(Transactional Net Margin Method –TNMM) จะมีวิธีพิจารณาความแตกต่างนี้อย่างไร รายการกำไรขาดทุนของบริษัท Y ตามที่แสดงในแผนภาพที่ 4 เป็นการแสดงรายการกำไรขาดทุนตามมาตรฐานบัญชีระหว่างประเทศ ฉบับที่ 2 (IAS No.2) และมาตรฐานการรายงานทางการเงินของไทยสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ซึ่งได้ระบุว่าค่าใช้จ่ายในการผลิตส่วนที่ไม่ถูกปันเป็นต้นทุนสินค้า เช่นกรณีเกิดความแตกต่างของปริมาณการผลิตที่ผลิตได้จริงกับปริมาณการผลิตในระดับกำลังการผลิตปกติ ค่าใช้จ่ายส่วนที่ไม่ถูกปันส่วนไปเป็นต้นทุนสินค้าให้รับรู้เป็นรายการค่าใช้จ่ายในงวดบัญชีที่เกิดค่าใช้จ่ายนั้น อย่างไรก็ตามส่วนสำคัญในการพิจารณาต่อมาคือค่าใช้จ่ายที่เกิดขึ้นจากความแตกต่างในปริมาณการผลิตและไม่ได้ถูกปันส่วนเป็นต้นทุนสินค้าดังกล่าว สามารถเป็นรายการจากการดำเนินงานและรวมแสดงอยู่ในกำไรจากการดำเนินงานที่จะใช้เป็นตัวชี้วัดกำไรตามวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรมได้หรือไม่ โดยการพิจารณาในเรื่องนี้ให้อ้างอิงแนวทางปฏิบัติทางบัญชีเรื่องรายการปกติของต้นทุนสินค้า (รายละเอียดในข้อ 2.2) และเรื่องระดับกำลังการผลิตปกติ (รายละเอียดในข้อ 2.4) ตัวอย่างเช่น ในกรณีที่บริษัทมีระดับกำลังการผลิตปกติอยู่ที่ 1,000 ชิ้น แต่บริษัทผลิตสินค้าได้เพียง 600 ชิ้น เนื่องจากมีการลดปริมาณความต้องการของสินค้าในตลาดอย่างมีสาระสำคัญ ความผันแปรหรือความแตกต่างจากระดับกำลังการผลิตปกติดังกล่าว ถือเป็นความผันแปรที่อยู่นอกช่วงการผันแปรปกติ (ช่วงการผันแปรในระดับการผลิตที่ถือว่าปกติคือช่วงระดับการผลิตที่ได้ประมาณการไว้) ดังนั้นผลที่เกี่ยวข้องจากความผันแปรดังกล่าวคือ จำนวนค่าใช้จ่ายในการผลิตที่ไม่ถูกปันส่วนเป็นต้นทุนสินค้า เนื่องจากจำนวนสินค้าที่ผลิตได้มีระดับต่ำกว่าระดับปกติมาก ค่าใช้จ่ายดังกล่าวจึงไม่ถือเป็นรายการจากการดำเนินงานที่ปกติและไม่สามารถรวมเป็นรายการกำไรจากการดำเนินงาน เพื่อหาตัวชี้วัดกำไรในแนวทางวิธีปฏิบัติของวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรมได้ถึงแม้ว่าค่าใช้จ่ายดังกล่าวจะรับรู้เป็นรายการค่าใช้จ่ายในงวดที่เกิดค่าใช้จ่ายนั้นก็ตาม (อ้างถึงข้อ 4 ในบทความนี้) ทฤษฎีบัญชีสมัยปัจจุบันมีแนวโน้มไม่สนใจ “งบกำไรขาดทุนแบบหลายขั้น” อาจเนื่องจากแนวคิดของการวิเคราะห์งบแสดงฐานะการเงิน (Balance Sheet approach) ที่มองว่าการเพิ่มขึ้นของมูลค่ากิจการเมื่อมีการเพิ่มขึ้นของสินทรัพย์สุทธิ แสดงว่ามูลค่าของกิจการเพิ่มขึ้น ทำให้ความสำคัญของกำไรขั้นต้น กำไรจากการดำเนินงาน กำไรหรือขาดทุนจากกิจกรรมปกติที่เป็นแนวคิดของ “งบกำไรแบบขาดทุนแบบหลายขั้น” หมดความสำคัญลง [21] เรื่องดังกล่าวกระทบกับแนวคิด “รายการพิเศษ”[22] ด้วยเช่นกัน โดยการแสดงรายการพิเศษในงบกำไรขาดทุนหรือหมายเหตุประกอบงบการเงิน ที่แต่ก่อนเคยมีแต่ปัจจุบันได้ถูกยกเลิกไปนั้น[23] เนื่องจากเหตุผลว่า “รายการพิเศษเป็นผลมาจากความเสี่ยงที่มีโอกาสเกิดขึ้นในการดำเนินธุรกิจเป็นปกติ” [24]ดังนั้นจึงไม่จำเป็นต้องแสดงรายการพิเศษดังกล่าวเป็นหัวข้อแยกต่างหาก [25]

7. วิธีการปฏิบัติกรณีบริษัทมีระดับการผลิตจริงแตกต่างจากระดับกำลังการผลิตปกติและการนำวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method –TNMM) มาใช้

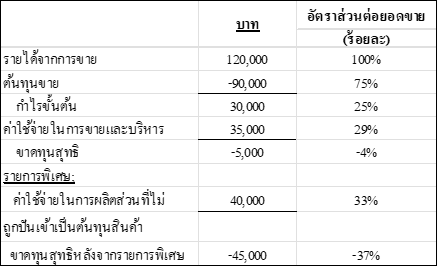

อย่างไรก็ตามเรื่องดังกล่าวเป็นมุมมองของ IFRS เกี่ยวกับวัตถุประสงค์ทั่วไปในการจัดทำงบการเงิน แต่มุมมองของภาษีอากร การกำหนดราคาโอนระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เกี่ยวข้องกัน จำเป็นต้องนำแนวคิด “รายการพิเศษ”มาใช้ เพื่อให้ข้อมูลสามารถเปรียบเทียบกันได้ เนื่องจากวัตถุประสงค์ของเจ้าหน้าที่ในการเปรียบเทียบการกำหนดราคาโอนระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เกี่ยวข้องกันตามวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรมนั้น แตกต่างจากวัตถุประสงค์ทั่วไปของมาตรฐานการบัญชี ดังนั้นเพื่อให้ข้อมูลมีความสามารถในการเปรียบเทียบรายการธุรกรรมการค้ากับคู่ค้าที่เป็นกิจการที่ไม่ได้เกี่ยวข้องกันและกิจการที่มีความเป็นอิสระต่อกันได้นั้น เราอาจต้องพิจารณาตามมาตรฐานการบัญชีชุดเดิมฉบับที่ 8 ว่า “ผลต่างจากกำลังการผลิดควรถือเป็นรายการพิเศษ และไม่ควรนำมารวมในรายการกำไรจากการดำเนินงาน” แนวทางปฏิบัติระบุว่า “รายการพิเศษ” ไม่ควรถูกรวมในตัวชี้วัดกำไรสุทธิ หากระดับการผลิตจริงแตกต่างจากระดับกำลังผลิตปกติ รายการค่าใช้จ่ายที่เกี่ยวข้องจะถือเป็น “รายการพิเศษ” ดังนั้นค่าใช้จ่ายในการผลิตที่ไม่ถูกปันส่วนเข้าเป็นต้นทุนสินค้า จะต้องไม่นำมารวมในตัวชี้วัดกำไรสุทธิ แนวคิดดังกล่าวสอดคล้องกับคำชี้แจงในแนวทางปฏิบัติว่า “ตัวชี้วัดกำไรสุทธิอาจมีความอ่อนไหวมากกว่ากำไรขั้นต้นหรืออัตรากำไรขั้นต้น เนื่องจากผลกระทบของความแตกต่างของระดับการผลิต [26] อย่างไรก็ตามในทางปฏิบัติถือเป็นเรื่องที่ยากมากที่จะมีข้อมูลตัวชี้วัดกำไรสุทธิที่เหมาะสมที่สามารถเปรียบเทียบกันได้จากกิจการที่มีความเป็นอิสระต่อกันและในระดับการผลิตที่เท่ากัน เพื่อใช้ในการเปรียบเทียบรายการธุรกรรมของกิจการหรือนิติบุคคลที่มีความเกี่ยวข้องกัน หากไม่มีข้อมูลดังกล่าวแล้ว จะไม่สามารถเปรียบเทียบตัวชี้วัดกำไรสุทธิเพื่อประเมินความเหมาะสมของการกำหนดราคาโอนระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เกี่ยวข้องกันได้ เพราะฉะนั้น “การวิเคราะห์เปรียบเทียบตัวชี้วัดกำไรในวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม อาจนำมาใช้เปรียบเทียบกันไม่ได้ หากกิจการที่นำมาเปรียบเทียบกันนั้นมีระดับการผลิตที่แตกต่างกัน(อ้างถึงตัวอย่างที่ 3 ในแนวทางปฏิบัติเรื่องผลกระทบของความแตกต่างของระดับการผลิตของผู้ผลิต)8.ตัวอย่างประกอบแสดงระดับการผลิตที่อัตราร้อยละ 60 ของบริษัท Y แผนภาพที่ 7 แสดงกราฟของสถานการณ์ในบริษัท Y ณ ระดับการผลิตจริงที่อัตราร้อยละ 60 ค่าใช้จ่ายในการผลิตที่ถูกปันส่วนเข้าเป็นต้นทุนสินค้าจำนวน 60,000 บาท และส่วนที่เหลือที่ไม่ถูกปันเข้าเป็นต้นทุนสินค้าจำนวน 40,000 บาท ต้นทุนการผลิตของสินค้าทั้งต้นทุนผันแปรและต้นทุนคงที่ของการผลิตสินค้าที่จำนวน 600 ชิ้น คิดเป็นจำนวนเงินรวม 90,000 บาท (ต้นทุนในการผลิตผันแปรจำนวน 30,000 บาท และต้นทุนในการผลิตคงที่จำนวน 60,000 บาท) และบริษัท Y จะมีขาดทุนสุทธิเป็นจำนวนเงิน 45,000 บาท (ตามแผนภาพที่ 4)แผนภาพที่ 7

จากแผนภาพที่ 7 ภายใต้ระดับการผลิตที่อัตราร้อยละ 60 (จำนวนสินค้าที่ผลิตได้ 600 ชิ้น) จะมีค่าใช้จ่ายในการผลิตส่วนที่ไม่ถูกปันเข้าเป็นต้นทุนสินค้าจำนวน 40,000 บาท และมีค่าใช้จ่ายในการผลิตส่วนที่ถูกปันเข้าเป็นต้นทุนสินค้าจำนวน 90,000 บาท (จากต้นทุนผลิตผันแปรจำนวน 30,000 บาท และต้นทุนผลิตคงที่ส่วนที่ถูกปันเข้าเป็นต้นทุนสินค้าจำนวน 60,000 บาท) หากปฏิบัติตามแนวทางปฏิบัติในทางบัญชีสำหรับรายการพิเศษและรายการที่ไม่ได้เกิดเป็นประจำภายใต้การดำเนินงานตามปกติ รายการค่าใช้จ่ายที่เกี่ยวข้องภายใต้ระดับการผลิตที่ต่ำกว่าปกติจะไม่สามารถแสดงรวมเป็นรายการกำไรจากการดำเนินงานได้ ดังนั้นรายการกำไรขาดทุนของบริษัท Y ที่ปรับปรุงให้เป็นรายการกำไรจากการดำเนินงานปกติจะแสดงได้ตามแผนภาพที่ 8แผนภาพที่ 8 บริษัท Y – รายการกำไรขาดทุนที่ไม่รวมค่าใช้จ่ายในการผลิตส่วนที่ไม่ถูกปันเข้าเป็นต้นทุนสินค้า

จากแผนภาพที่ 8 หลังจากปรับปรุงรายการกำไรขาดทุนของบริษัท Y โดยแยกรายการพิเศษที่เป็นค่าใช้จ่ายในการผลิตส่วนที่ไม่ถูกปันเข้าเป็นต้นทุนสินค้าออกจากรายการกำไรขาดทุนจากการดำเนินงาน จะเห็นว่าบริษัทมีขาดทุนสุทธิจากการดำเนินงานปกติจำนวน 5,000 บาท หรือติดลบที่อัตราร้อยละ 4 ซึ่งถือเป็นตัวชี้วัดกำไรสุทธิ อย่างไรก็ตามเมื่อเปรียบเทียบผลการดำเนินงานของบริษัท Y กับบริษัท X (ข้อมูลของบริษัท X แสดงในแผนภาพที่ 3) บริษัท Y จำเป็นต้องปรับปรุงรายการขาดทุนสุทธิจริงจากการดำเนินงานจากอัตราขาดทุนร้อยละ 4 มาเป็นที่อัตรากำไรสุทธิร้อยละ 8 ตามบริษัท X หรือไม่ ในแนวทางปฎิบัติระบุว่าตัวชี้วัดกำไรสุทธิตามวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรมมีความอ่อนไหวต่อความแตกต่างของระดับการผลิต ดังนั้นจึงเป็นไปได้ยากหรือเป็นไปไม่ได้ที่จะปรับปรุงอัตรากำไรหรือขาดทุนของบริษัท Y ให้เท่ากับบริษัท X หากทั้งสองบริษัทมีระดับการผลิตที่แตกต่างกัน และบริษัท Y จะดำเนินธุรกิจผลิตสินค้าต่อไปทั้งที่เกิดขาดทุนขั้นต้นและขาดทุนจากการดำเนินงานเพื่ออะไร9. เหตุใดบริษัทผู้ผลิตยังคงดำเนินธุรกิจแม้ในระดับการผลิตที่ต่ำกว่าระดับกำลังการผลิตปกติ ในปัจจุบันมีบริษัทผู้ผลิตจำนวนมากที่ดำเนินงานในระดับการผลิตที่ต่ำกว่าระดับกำลังการผลิตปกติ เช่นที่อัตราร้อยละ 60 ซึ่งจะคล้ายกับกรณีของบริษัท Y ที่มีผลการดำเนินงานขาดทุน ดังแสดงในแผนภาพที่ 4 เนื่องจากบริษัท Y มีระดับการผลิตจริงที่อัตราร้อยละ 60 ซึ่งต่ำกว่าระดับกำลังการผลิตปกติ บริษัทจึงมีค่าใช้จ่ายในการผลิตส่วนที่ไม่ถูกปันเข้าเป็นต้นทุนสินค้าจำนวน 40,000 บาท (จากแผนภาพที่ 5) ที่รับรู้เป็นรายการค่าใช้จ่ายประเภทต้นทุนจากการขายสินค้า จึงทำให้บริษัท Y มีขาดทุนขั้นต้นที่จำนวน 10,000 บาท (หรืออัตราติดลบร้อยละ 8 ของยอดขาย) หรืออาจกล่าวได้ว่าบริษัทมียอดขายต่ำกว่าต้นทุนและค่าใช้จ่าย (จากข้อมูลในแผนภาพที่ 4) แต่เหตุผลที่บริษัท Y ยังคงดำเนินธุรกิจต่อไป แม้ในระดับการผลิตจริงที่ต่ำกว่าระดับกำลังการผลิตปกติมาก เนื่องจากตราบใดที่บริษัทยังคงมีกำไรผันแปร(หรือกำไรส่วนเกิน)อยู่การดำเนินธุรกิจต่อไปจึงมีประโยชน์มากกว่าการที่บริษัทหยุดผลิตหรือหยุดดำเนินการ ด้วยเหตุนี้วิธีการบัญชีต้นทุนทางตรง[27] จึงมีความสำคัญสำหรับใช้ในการวิเคราะห์ในการดำเนินธุรกิจมากกว่าการบัญชีต้นทุนรวม[28] (ต้นทุนในการผลิตรวมถึงต้นทุนทางตรงและต้นทุนทางอ้อม) กำไรผันแปร(หรือกำไรส่วนเกิน)ที่เกิดหลังจากรายได้จากการขายหักด้วยต้นทุนผันแปร(ต้นทุนทางตรง) จึงมีความสำคัญในการวิเคราะห์โครงสร้างการทำกำไรจากการดำเนินงานตามปกติ [29] ของบริษัทผู้ผลิต และหลังจากหักกำไรผันแปรด้วยต้นทุนคงที่ กำไรส่วนที่เหลือจึงเป็นกำไรสุทธิของกิจการ[30] จากแผนภาพที่ 4 และแผนภาพที่ 8 บริษัท Y มีขาดทุนสุทธิจำนวน 45,000 บาท ในทางตรงข้ามหากบริษัท Y หยุดดำเนินกิจการ บริษัท Y จะมีขาดทุนสุทธิเพิ่มขึ้นเป็นจำนวน 135,000 บาท (คำนวณจากค่าใช้จ่ายในการผลิตคงที่จำนวน 100,000 บาท และค่าใช้จ่ายในการขายและบริหาร 35,000 บาท [31]) การบัญชีต้นทุนรวม (ต้นทุนทางตรงและต้นทุนทางอ้อม) จะไม่แสดงกำไรผันแปร ดังนั้นจึงกล่าวได้ว่าการบัญชีต้นทุนรวมไม่ได้เอื้อประโยชน์ต่อการวิเคราะห์เพื่อวางแผนทางธุรกิจ เช่นการวางแผนการผลิต [32]

10. บทสรุป ด้วยเหตุผลทางเศรษฐกิจ บริษัท Y ยังคงดำเนินกิจการเพื่อผลิตสินค้า ถึงแม้ว่าบริษัทจะขาดทุนจากการมีรายได้จากการขายต่ำกว่าต้นทุนและค่าใช้จ่ายในการผลิตทั้งหมด แต่หากบริษัทยังมีความสามารถในการทำกำไรผันแปร(หรือกำไรส่วนเกิน)จากการดำเนินธุรกิจได้อยู่ บริษัทจึงไม่ควรเลือกที่จะหยุดผลิตหรือหยุดการดำเนินธุรกิจ อย่างไรก็ตามจากแผนภาพที่4 กำไรขั้นต้นที่ติดลบ (หรือผลขาดทุนขั้นต้น) อาจทำให้บริษัทไม่มีความมั่นคงทางธุรกิจหากเป็นเช่นนี้ในระยะยาว เนื่องจากบริษัทจะประสบปัญหาสภาพคล่องทางการเงินในที่สุด

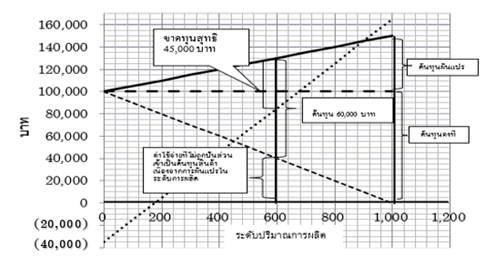

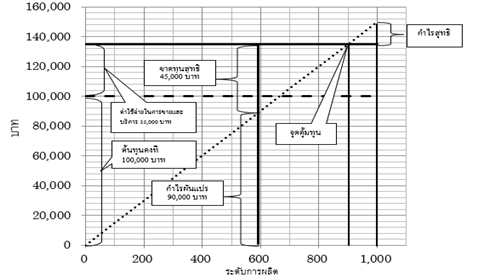

แผนภาพที่ 9 แสดงภาพของบริษัท Y ซึ่งมีระดับการผลิตที่จำนวนหน่วยผลิต 600 ชิ้น 900 ชิ้น และ 1,000 ชิ้น ณ จุดที่มีระดับการผลิตสินค้าจำนวน 1,000 ชิ้น บริษัทจะมีกำไรผันแปร(หรือกำไรส่วนเกิน) เป็นจำนวนเงิน 150,000 บาท (คำนวณจากรายได้จากการขายจำนวน 200,000 บาท หักด้วยต้นทุนผันแปรจำนวน 50,000 บาท) และกำไรผันแปรนี้ยังคงเพียงพอสำหรับรองรับต้นทุนและค่าใช้จ่ายในการผลิตคงที่อีกจำนวน 100,000 บาท และค่าใช้จ่ายในการขายและบริหารจำนวน 35,000 บาท ดังนั้นบริษัทจะมีกำไรสุทธิเป็นจำนวน 15,000 บาท (คำนวณจากกำไรผันแปรจำนวน 150,000 บาท หักด้วยต้นทุนและค่าใช้จ่ายในการผลิตคงที่และค่าใช้จ่ายในการขายและบริหารจำนวน 135,000 บาท) หากเปรียบเทียบกับกรณีที่บริษัทมีระดับการผลิตสินค้าที่จำนวน 900 ชิ้น บริษัทจะมีรายได้จากการขายเป็นจำนวนเท่ากับต้นทุนและค่าใช้จ่ายในการผลิต (รวมต้นทุนการผลิตผันแปรและต้นทุนการผลิตคงที่) ทั้งหมดพอดี โดยเรียกระดับการผลิตนี้ว่า ‘จุดคุ้มทุน’ซึ่งไม่ก่อให้เกิดผลกำไรหรือขาดทุน

ตามหลักการบัญชีรายได้ ต้นทุนขายและค่าใช้จ่ายจะรับรู้ภายใต้หลักเกณฑ์คงค้าง ไม่ใช่เกณฑ์เงินสด ซึ่งจำนวนเงินตามหลักเกณฑ์คงค้างดังกล่าวจะต้องมีการรับชำระด้วยเงินสดในที่สุดหมายถึงมีทั้งกระแสเงินสดเข้าและกระแสเงินสดออกจากกิจการ ณ ระดับการผลิตที่ก่อให้เกิดจุดคุ้มทุน จะไม่ส่งผลให้เกิดปัญหาต่อการดำรงอยู่ของกิจการทั้งในระยะสั้นและระยะยาว หากอยู่ภายใต้สถานการณ์ที่เงินไม่เฟ้อ

จากแผนภาพ ณ ระดับการผลิตสินค้าที่ 600 ชิ้น บริษัทจะมีกำไรผันแปรจำนวน 90,000 บาท ซึ่งไม่สามารถรองรับต้นทุนและค่าใช้จ่ายในการผลิตคงที่ และค่าใช้จ่ายในการขายและบริหาร (จำนวนรวม 135,000 บาท)ได้ บริษัทจึงมีผลขาดทุนสุทธิเป็นจำนวน 45,000 บาท อย่างไรก็ตามหากบริษัท Y หยุดดำเนินการผลิตและไม่มีรายได้จากการขาย บริษัท Y จะมีผลขาดทุนสุทธิเป็นจำนวนเงิน 135,000 บาท จากสถานการณ์ที่ต่างกันดังกล่าว แสดงให้เห็นว่ากรณีที่บริษัทมีระดับการผลิตที่ 600 ชิ้น จะมีผลขาดทุนสุทธิเป็นจำนวนที่น้อยกว่ากรณีที่บริษัทหยุดดำเนินการผลิตและไม่มีรายได้จากการขาย อย่างไรก็ตาม การที่บริษัทมีกำไรผันแปร (หรือกำไรส่วนเกิน) ที่ไม่เพียงพอที่จะสามารถรองรับต้นทุนและค่าใช้จ่ายคงที่ได้ จึงอาจส่งผลกระทบต่อการดำรงอยู่ของกิจการในระยะยาว ตัวอย่างเช่น หากค่าใช้จ่ายคงที่จำนวน 100,000 บาทเป็นค่าเสื่อมราคาของเครื่องจักรต่อปี โดยมีระยะเวลาในการคิดค่าเสื่อมราคาเป็นเวลา 5 ปี ค่าเสื่อมราคาซึ่งเป็นรายการค่าใช้จ่ายในแต่ละปีจะไม่มีรายการกระแสเงินสดออกจากกิจการแต่อย่างใด แต่ทุกปีบริษัทสามารถประหยัดภาษีจากการมีรายการค่าใช้จ่ายดังกล่าว หรืออาจกล่าวได้ว่าบริษัทสามารถสะสมเงินสดจำนวน 100,000 บาทต่อปีไว้ได้ เมื่อครบ 5 ปี บริษัทสามารถซื้อเครื่องจักรใหม่ในราคา 500,000 บาทได้ (ค่าเสื่อมราคาของเครื่องจักรทำหน้าที่สะสมเงินในการทำธุรกิจให้กับกิจการในอนาคตได้) แต่หากกำไรผันแปร(หรือกำไรส่วนเกิน) มีไม่เพียงพอที่จะรองรับค่าใช้จ่ายคงที่ได้ หมายความว่าบริษัทอาจจะประสบปัญหาขาดสภาพคล่องได้ เมื่อถึงระยะเวลาหนึ่ง

ในสถานการณ์ของบริษัท Y ที่มีระดับการผลิตต่ำกว่าระดับกำลังผลิตปกติที่ 1,000 ชิ้น และหากรายการกำไรขาดทุนของบริษัท Y จำเป็นต้องมีการปรับปรุงเพื่อให้มีตัวชี้วัดกำไรที่อัตราร้อยละ 8 เช่นเดียวกับของบริษัท X ที่มีระดับการผลิตปกติที่ 1,000 ชิ้น จะทำให้บริษัท Y ยิ่งประสบปัญหาขาดสภาพคล่องด้านการเงิน หากสถานการณ์เป็นไปตามที่กล่าวข้างต้นเพื่อวัตถุประสงค์ในการประเมินการกำหนดราคาโอนในรายการธุรกรรมระหว่างกิจการที่เกี่ยวข้องกัน ซึ่งอาจจำเป็นต้องมีการปรับปรุงรายการกำไรขาดทุนของบริษัทที่ถูกตรวจสอบ สถานการณ์ดังกล่าวอาจส่งผลกระทบให้บริษัทประสบปัญหาสภาพคล่องทางการเงิน

การนำวิธีแบ่งกำไรสุทธิเป็นรายธุรกรรม (Transactional Net Margin Method – TNMM) มาใช้เป็นตัวชี้วัดกำไรที่อัตราร้อยละ 8 (ตัวเลขอาจดูเหมือนจะไม่สูงมากนัก) กับบริษัทที่มีเงื่อนไขเดียวกัน แต่มีระดับการผลิตที่แตกต่างกัน เช่นกรณีที่มีระดับการผลิตที่อัตราร้อยละ 60 เมื่อรายการกำไรขาดทุนถูกปรับปรุงให้มีกำไรที่อัตราร้อยละ 8 (หรือที่จำนวนกำไร 9,600 บาท) จะทำให้มีกำไรเพิ่มขึ้นจำนวน 54,600 บาท (หรือร้อยละ 46 ของยอดขาย[33]) หรือถึงแม้จะแยกรายการค่าใช้จ่ายในการผลิตที่ไม่ถูกปันเข้าเป็นต้นทุนสินค้าออกจากกำไรจากการดำเนินงานแล้วก็ตาม (ข้อมูลจากแผนภาพที่ 8) การปรับปรุงรายการกำไรขาดทุนจากที่มีผลขาดทุนจากการดำเนินงานปกติจำนวน 5,000 บาท เป็นให้มีกำไรจากการดำเนินงานจำนวน 9,600 บาท (หรือที่อัตรากำไรร้อยละ 8) จะทำให้ต้องมีการปรับกำไรเพิ่มขึ้นเป็นจำนวน 14,600 บาท (หรืออัตราร้อยละ 12.40 ของยอดขาย[34]) ซึ่งถือเป็นอัตราที่ค่อนข้างสูงสำหรับการดำเนินธุรกิจซึ่งเป็นไปได้ยากมาก

ดังนั้นในระยะเวลาอันสั้น บริษัทจำเป็นต้องมีแผนกลยุทธ์ทางธุรกิจเพื่อรองรับการเติบโตที่เหมาะสม เช่น แผนการขยายตลาด แผนการลดต้นทุนและค่าใช้จ่าย แผนการปรับปรุงกระบวนการผลิต แผนการพัฒนาสินค้ารุ่นใหม่ เพื่อความเติบโตของกิจการที่ไม่เพียงแต่กิจการจะเป็นผู้ผลิตรายใหญ่ที่สร้างรายได้ แต่ยังช่วยเรื่องของการจ้างแรงงานภายในประเทศมากขึ้น